SOCIAL LENDING Presiti in P2P

Se vi ha incuriosito il Crowdfunding, questa nuova modalità di ottenere dei prestiti in maniera alternativa alle banche, vi appassionerà..

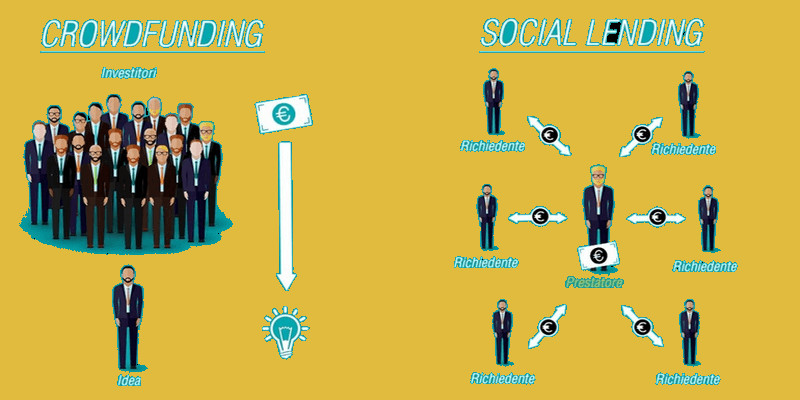

Sull’onda della crisi finanziaria si è sviluppato uno strumento che sfrutta il web per creare una rete di finanziatori, che a differenza del Crowdfunding il denaro lo prestano ad interesse.

COME FUNZIONA

IL SOCIAL LENDING come ho detto sopra, si basa sulla creazione di una comunità di persone, prestatori e richiedenti che si organizzano per interagire tra loro senza intermediari, ottenendo tassi molto più convenienti rispetto a quelli di un istituto bancario convenzionale.

In pratica il prestatore (A) dichiara di mettere a disposizione sul sito ad esempio € 1000

Il richiedente (B) si iscrive sul sito e richiede 1000 € in prestito.

La particolarità, ciò che fa di questa piattaforma un P2P è che il richiedente non riceverà da A 1000€ ma riscuoterà una parte della somma dai diversi prestatori ( per es. 50€ da 20 PRESTATORI), che dovrà poi rimborsare mensilmente attraverso il sito, secondo il tasso d’interesse pattuito. Naturalmente il sito farà le ricerche adeguate per verificare identità e solidità finanziaria dei richiedenti, ed in caso di insolvenza procederà attraverso società di recupero crediti.

Ad ogni richiedente viene assegnato un rating dato dal risultato di ricerche effettuate sulla sua solidità finanziaria (età, contratto di lavoro, attività economiche, proprietà etc.). Più il richiedente avrà un rating alto, minore sarà il rischio, quindi l‘interesse pattuito sarà basso. Al contrario quelli con il rating più basso, avendo un coefficiente di rischio più elevato, dovranno pagare degli interessi più alti, cosa che può far gola a diversi investitori.

Naturalmente ci sono anche altri fattori (tipo la durata del prestito) ed altre modalità per stabilire gli interessi, una delle più particolari è l’asta a ribasso, ma non tutte le società di P2p Landing offrono questa possibilità.

Per i prestatori, come potete immaginare ci sono ottimi margini di guadagno, anche se il rischio esiste, ma può essere minimizzato dividendo la somma tra più richiedenti.

Naturalmente la situazione è favorevole anche per chi ha necessità di un prestito perché non solo lo riceverà in modo più agile rispetto ai canali ab

ituali, ma soprattutto con un tasso d’interesse più ragionevole.

Stanno nascendo sempre nuovi siti di Social Lending, ma ovviamente il consiglio è sempre quello di andare cauti soprattutto con i siti che non si conoscono, quindi rivolgetevi a quelli più solidi e sperimentati, anche perché sono quelli che hanno più utenti attivi e quindi una maggiore disponibilità di denaro. Suggerisco cautela soprattutto se avete intenzione di prestare soldi: dovete sapere se il sito è affidabile.

Per questo motivo trovate Qui la classifica di siti dedicati al P2P Lending pubblicata dalla rivista Forbes e quindi (si spera) attendibili e seri.

![]() Primo tra tutti il sito U.S.A. che è stato uno dei pionieri di questa nuova modalità di investimento mi riferisco a LENDING CLUB, che secondo una statistica del 30/06/14 ha prestato più di 5 miliardi di dollari, ed ha distribuito tra i prestatori circa 400 milioni di dollari di utili. Ma credo che non sia possibile chiedere prestiti se non si è cittadini U.S.A, comunque non credo che il vincolo esista per i prestatori.

Primo tra tutti il sito U.S.A. che è stato uno dei pionieri di questa nuova modalità di investimento mi riferisco a LENDING CLUB, che secondo una statistica del 30/06/14 ha prestato più di 5 miliardi di dollari, ed ha distribuito tra i prestatori circa 400 milioni di dollari di utili. Ma credo che non sia possibile chiedere prestiti se non si è cittadini U.S.A, comunque non credo che il vincolo esista per i prestatori.

Sono sicuro che qualcuno di voi diventerà più esperto del sottoscritto che qui ha solo la funzione di informatore. Non vi nascondo che provo un certo gusto nel diffondere questo genere di notizie, soprattutto pensando ad un futuro in cui le banche perderanno sempre di più il controllo sulle nostre vite.

Per chi vuole approfondire l’argomento dal punto di vista legale può leggere questo articolo su Diritto.it